La Réserve fédérale a abaissé son taux directeur de 25 points de base lors de sa réunion d’octobre. Si ce mouvement était largement anticipé, le ton adopté par Jerome Powell a surpris par sa fermeté : le président de la Fed a clairement indiqué qu’une nouvelle baisse en décembre n’était « pas acquise, loin de là ». Cette déclaration traduit la volonté du Comité de marquer une pause potentielle dans le cycle d’assouplissement, tout en laissant ouverte la possibilité d’un ajustement si les conditions économiques se détériorent.

Le marché anticipe désormais à 37% un hold, contre 3,6% avant la réunion.

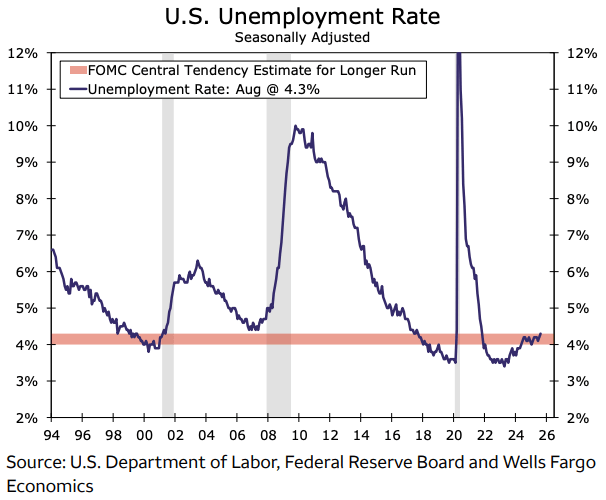

Malgré ce ton plus restrictif, le scénario d’une réduction supplémentaire en décembre reste selon moi le plus probable. Les tensions internes au sein du FOMC, entre les partisans d’une approche prudente et ceux plaidant pour un soutien accru à l’économie, illustrent la fragilité de la conjoncture. Le marché du travail demeure vulnérable, avec des «downside risks to employment [that] rose in recent months», et la perspective d’un retour de données économiques négatives après la fin du shutdown pourrait renforcer l’argument en faveur d’un nouvel assouplissement.

Le contexte actuel, marqué par une visibilité limitée du fait de l’absence de données officielles, pourrait également être la raison de la prudence de certains membres. Powell a comparé cette situation à une conduite « dans le brouillard », incitant à ralentir tant que la trajectoire économique reste incertaine. Si le Comité est divisé, cette incertitude elle-même pourrait justifier un nouveau geste de soutien dès décembre, appuyé par une évaluation plus complète de l’économie une fois les statistiques à jour.

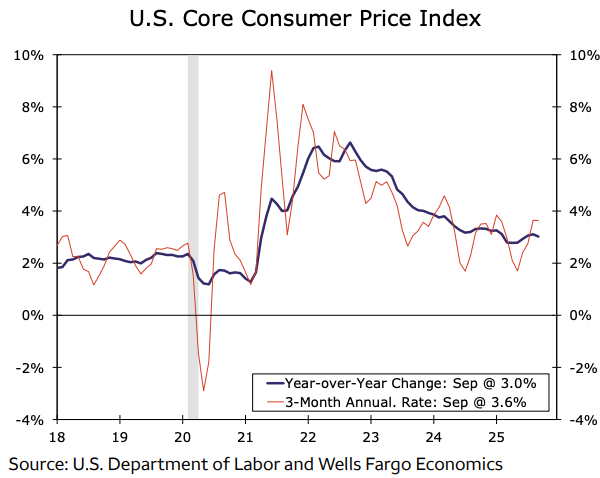

Sur l’inflation, Powell s’est montré relativement serein. Il estime que les tarifs contribuent encore à hauteur de 0,5 à 0,6 point de pourcentage à l’inflation sous-jacente, mais que celle-ci, hors effets tarifaires, tourne autour de 2,2–2,3 %, proche de la cible de stabilité des prix. Il ne craint pas une spirale prix-salaires liée aux droits de douane, et considère que les composantes les plus rigides de l’inflation reflètent surtout des secteurs non marchands dont le signal est limité pour la politique monétaire. Cette lecture conforte l’idée que la Fed dispose d’une marge de manœuvre pour accompagner la normalisation, sans risquer de raviver l’inflation.

L’ensemble plaide pour un scénario dans lequel, à la réouverture du gouvernement et au retour d’indicateurs plus faibles, le FOMC acterait un nouveau cut en décembre. Cette perspective coïnciderait avec une probable baisse du dollar, soutenue par un différentiel de taux réduit et un regain d’appétit pour le risque à l’échelle mondiale.

Cette vision depend néanmoins de la qualité des donnes post shutdown, mais il demeure selon moi une asymétrie de risque a la baisse pour le dollars. Je conserve néanmoins un biais neutre à haussier a court therme, bien que je ne prenne pas de biais directionnel.

« When will the Government shutdown end? » Polymarket

Laisser un commentaire