Des signaux récents sur les marchés de financement laissent entrevoir une fin prochaine du programme de resserrement quantitatif (QT) de la Réserve fédérale américaine. Le président de la Fed, Jerome Powell, a récemment indiqué que la réduction du bilan pourrait s’interrompre « dans les prochains mois », alors que les conditions de liquidité montrent des signes de tension progressive.

Pressions sur les marchés repo et transition vers des réserves « amples »

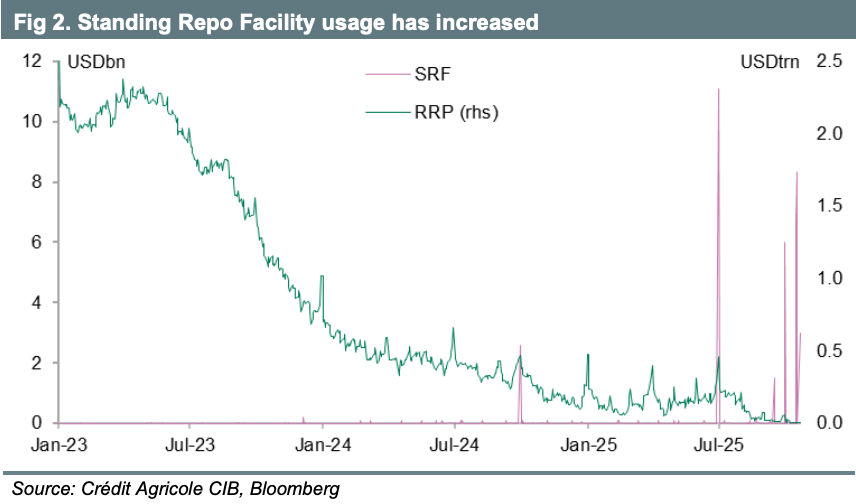

Les taux du marché repo, notamment le SOFR et le TGCR, se sont raffermis ces dernières semaines, tout en restant dans une fourchette large. Cette évolution, jugée « normale » par les responsables de la Fed de New York, s’inscrit dans le contexte d’un passage des réserves bancaires d’un niveau « abondant » à « ample », étape clé du QT. Ces tensions temporaires ont conduit à une utilisation accrue du Standing Repo Facility (SRF), qui a été sollicité à hauteur de 6,75 et 8,35 milliards de dollars les 15 et 16 octobre, respectivement.

Le SRF vise à atténuer les tensions temporaires sur le marché monétaire et à garantir que le taux effectif des fonds fédéraux (EFFR) reste dans la fourchette cible. Son existence seule permet de réduire la pression haussière sur ce taux, en limitant les besoins de réserves dans un environnement jugé « ample ». Le gouverneur Chris Waller a d’ailleurs estimé que les réserves pourraient être ramenées à environ 2,7 trillions de dollars, soit environ 9 % du PIB, un niveau inférieur aux estimations précédentes.

Un signal clair de la Fed : la fin du QT approche

Dans son discours du 14 octobre, Jerome Powell a confirmé que la Fed pourrait bientôt stopper la réduction de son bilan, estimant que les réserves se rapprochent d’un niveau compatible avec des conditions de liquidité « amples ». Les responsables surveillent attentivement les marchés monétaires afin d’éviter une répétition des tensions observées en septembre 2019.

Si le QT se poursuit au rythme actuel, le portefeuille de la System Open Market Account (SOMA) devrait tomber à un peu plus de 6 000 milliards de dollars d’ici le premier trimestre 2026, les réserves se stabilisant autour de 2 800 milliards.

Le débat sur la fin du QT s’est intensifié après que le Trésor américain a sollicité l’avis des primary dealers sur la taille et la composition futures du portefeuille de la Fed. Plusieurs questions sont à l’étude :

- la date exacte de l’arrêt du QT

- la possibilité de réinvestir les remboursements de MBS dans des Treasuries à court terme

- le moment où la Fed reprendrait des opérations d’open market pour accompagner la croissance des besoins en réserves.

Le scénario privilégié est celui d’une réaffectation des remboursements MBS vers les bons du Trésor à court terme, une décision susceptible d’alléger les pressions sur les taux courts et de soutenir les spreads de swaps. L’arrêt du QT réduirait également le besoin d’emprunt du Trésor d’environ 5 milliards de dollars par mois, le gouvernement n’ayant plus à compenser les retraits liés au QT.

Effets attendus sur les spreads de swaps et le marché des Treasuries

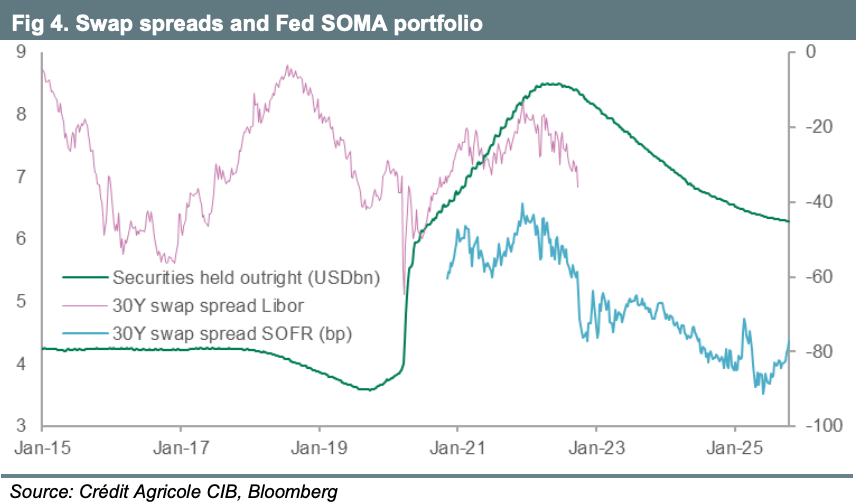

La fin du QT et la réallocation vers des titres courts devraient être positives pour les spreads de swaps, en raison d’un environnement de financement plus stable. La récente tendance à l’élargissement des spreads, en particulier sur le long terme, semble cohérente avec ces anticipations. Des réformes réglementaires à venir, telles qu’un assouplissement du ratio de levier (SLR), pourraient également accroître la capacité d’intermédiation des banques et renforcer la demande pour les Treasuries.

Historiquement, lorsque la taille du portefeuille SOMA avoisinait les 6 trillions de dollars (en 2020), les spreads à 30 ans étaient autour de –40 points de base sur base Libor. En tenant compte de la transition Libor–SOFR, cela équivaudrait à environ –68 points de base aujourd’hui, proche des niveaux actuels.

Ma vision :

Lors de la réunion du FOMC d’octobre, deux décisions sont désormais anticipées :

- Cessation du QT à la fin octobre ;

- Réinvestissement immédiat des remboursements MBS dans des bons du Trésor (UST bills), à hauteur de 10 à 20 milliards de dollars par mois.

Certains estiment que la Fed pourrait également envisager un abaissement de 5 points de base des taux administrés (IOR et SRF) pour mieux ancrer les marchés monétaires dans la fourchette cible, ainsi qu’un rachat de bons du Trésor à un rythme de 75 à 100 milliards de dollars par mois afin de reconstituer les réserves. Toutefois, ces mesures ne font pas encore partie du scénario central, la mise en œuvre dépendant du consensus au sein du FOMC.

Laisser un commentaire