Contre toute attente, l’économie de la zone euro montre un regain de vigueur. Le dernier PMI composite d’octobre s’est hissé à 52,2 points, son plus haut niveau depuis 17 mois, confirmant que la croissance européenne dépasse désormais son rythme potentiel. Après des mois de doutes, le Vieux Continent retrouve des couleurs. Cependant tous les pays n’en profitent pas également.

Une activité qui s’accélère malgré les incertitudes

En hausse d’un point par rapport à septembre, le PMI européen traduit une expansion plus solide qu’attendu. Cette progression correspond à une croissance annualisée d’environ 1,4 %, soit au-dessus du potentiel estimé à 1 %. La reprise est d’autant plus notable qu’elle s’appuie sur la vigueur du secteur des services, moteur principal de l’économie, tandis que l’industrie, encore hésitante, semble avoir trouvé un point de stabilisation autour de 50 points.

La demande intérieure repart : les nouvelles commandes progressent, l’emploi se redresse et les prix de vente augmentent au rythme le plus rapide depuis sept mois, signalant que l’inflation reste sous contrôle, sans risque immédiat de déflation. Autrement dit, la BCE est “dans une bonne position” pour maintenir ses taux actuels sans précipiter de nouvelles baisses.

L’Allemagne reprend le flambeau, la France décroche

Le moteur allemand, longtemps grippé, redémarre franchement. Le PMI composite de l’Allemagne bondit à 53,8, soutenu par une politique budgétaire plus expansive et une reprise marquée des services. Le pays redevient un pilier de la croissance européenne, confirmant l’efficacité des mesures fiscales récemment engagées.

À l’inverse, la France s’enfonce dans la contraction, son PMI tombant à 46,8. L’incertitude politique pèse sur la confiance des entreprises et sur la demande intérieure. Pourtant, les enquêtes de conjoncture nationales restent plus optimistes, laissant entrevoir un rebond à court terme si la situation politique se stabilise.

Les autres économies de la zone, notamment l’Italie et l’Espagne, profitent d’une dynamique soutenue, probablement amplifiée par les dernières vagues de décaissements du plan de relance européen (NGEU) avant sa fin prévue en 2026.

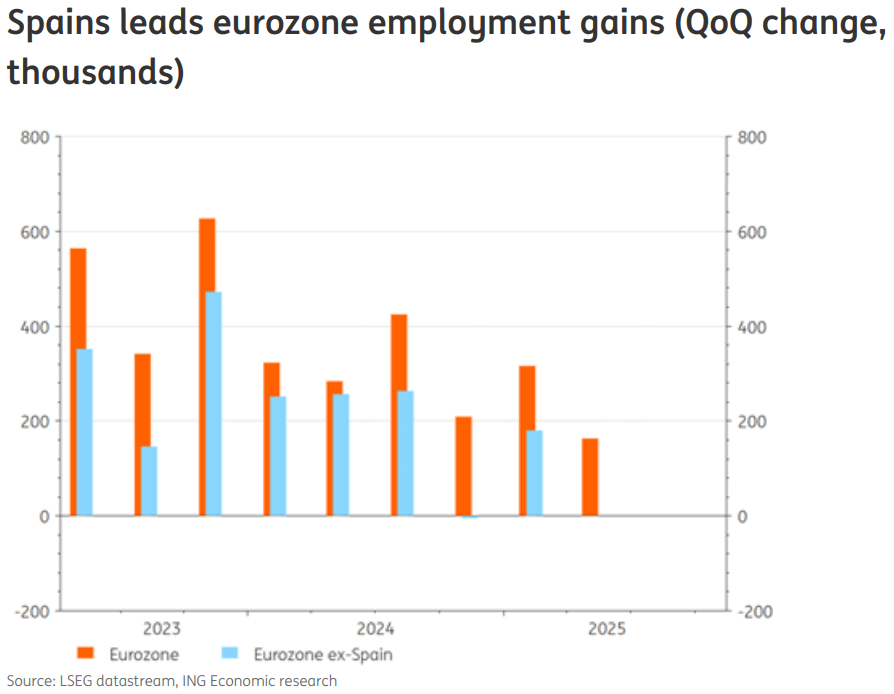

L’Espagne, catalyseur de l’emploi européen

Le marché du travail espagnol reste impressionnant. Au troisième trimestre, 119 500 emplois supplémentaires ont été créés, majoritairement à temps plein et dans le secteur privé. Même si le taux de chômage remonte légèrement à 10,6 %, cette hausse s’explique surtout par une forte progression de la population active, notamment des travailleurs étrangers, dont la part dans la main-d’œuvre atteint désormais près d’un quart.

Cette dynamique contribue largement à la croissance globale de l’emploi dans la zone euro. En parallèle, la baisse continue du travail temporaire – tombé à 15,5 % – témoigne d’un marché du travail plus stable et plus qualitatif. L’Espagne reste ainsi un moteur clé de la convergence économique européenne.

Ma vision :

Malgré cet élan, le climat reste empreint de prudence. Les indices de confiance future reculent légèrement, montrant que les entreprises restent préoccupées par les tensions commerciales et la vigueur de l’euro. La production industrielle allemande, encore volatile, pourrait peser sur la croissance du quatrième trimestre.

Mais globalement, les signaux restent encourageants : l’économie de la zone euro tourne au-dessus de son potentiel, la création d’emplois se poursuit, et la pression inflationniste reste modérée.

En somme, je reste globalement haussier sur l’euro par rapport au différentiel de politique monétaire avec la FED. Bien que les donnes américaines restent largement supérieures a celle de la zone euro, l’objectif des 1.20 pour fin 2025 est toujours fortement plébiscite, porte par la faiblesse structurelle du dollars. L’Allemagne et l’Espagne tirent le train, la France patine, mais l’ensemble de la région avance.

La zone des 1,16 semble solide et ne devrait pas être cassée, sauf surprise géopolitique ou politique intérieure française. Cependant, comme je l’ai dit dans le dernier article, j’attends la fin du shutdown pour construire des positions longues sur l’EUR. Le manque de données aux États-Unis crée un potentiel haussier USD plus important que baissier à court terme.

À très vite.

Laisser un commentaire