La situation actuelle du dollar canadien illustre un équilibre précaire entre des données économiques contrastées, une politique monétaire toujours accommodante, et un contexte commercial incertain. Malgré quelques signaux économiques positifs, le climat général demeure fragile, ce qui maintient la devise sous pression face aux principales monnaies du G10.

D’un côté, les récents indicateurs macroéconomiques canadiens ont surpris positivement : l’emploi a progressé de 60 000 postes en septembre, tandis que l’inflation a légèrement dépassé les attentes pour atteindre 2,4 %. Ces chiffres pourraient en théorie justifier un maintien des taux, voire une posture plus restrictive. Pourtant, la BOC s’oriente vers une nouvelle baisse de 25 points de base lors de sa réunion de fin octobre. La raison tient au contexte économique globalement morose : l’investissement et les intentions d’embauche restent faibles, les perspectives de ventes se sont dégradées, et l’incertitude liée au commerce international continue de peser lourdement sur la confiance des entreprises.

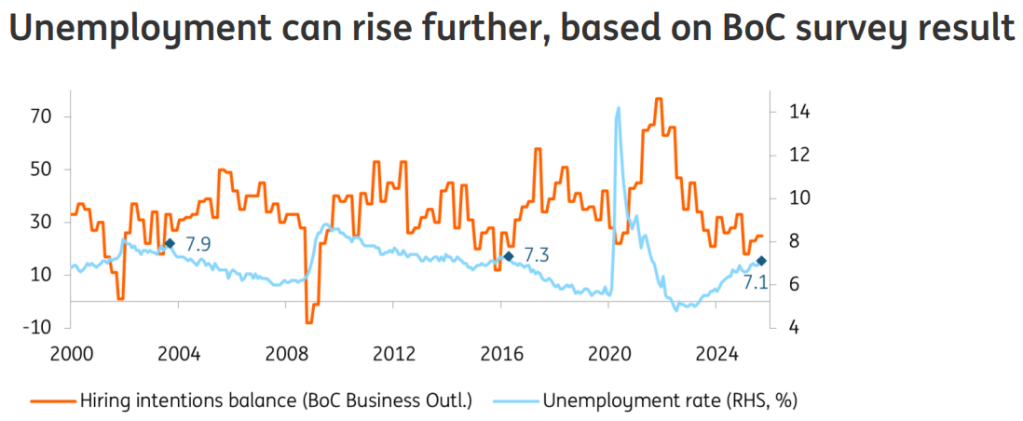

La récente enquête trimestrielle de la BOC auprès des entreprises révèle que 63 % des sociétés prévoient une stagnation ou une réduction de leurs effectifs, un niveau historiquement associé à des hausses futures du chômage. Cette fragilité du marché du travail s’ajoute à la difficulté des entreprises à répercuter la hausse des coûts sur les prix de vente, ce qui limite les risques d’inflation durable. Dans ce contexte, la banque centrale semble prête à privilégier la stabilité économique et l’emploi, même au prix d’un affaiblissement du dollar canadien.

Les acteurs de marché, malgré une inflation plus élevée que prévu, continuent donc de parier majoritairement sur un assouplissement monétaire. Les propos récents du gouverneur Tiff Macklem ont d’ailleurs renforcé cette anticipation : il a minimisé la portée des bons chiffres de l’emploi et insisté sur la faiblesse de l’embauche dans plusieurs secteurs clés, notamment ceux touchés par les tensions commerciales.

Sur le plan externe, la situation est tout aussi incertaine. Les relations commerciales entre le Canada et les États-Unis, déjà fragilisées, se sont encore tendues après l’annonce de Donald Trump de mettre fin aux négociations bilatérales, en représailles à une campagne anti-tarif menée en Ontario. Cette décision accroît la probabilité d’un nouveau geste accommodant de la BoC, le gouvernement canadien affichant désormais sa volonté de “protéger ses travailleurs” et de diversifier ses partenariats commerciaux.

Face à ce contexte, la devise canadienne reste vulnérable. Les analystes soulignent que les facteurs locaux – qu’il s’agisse de la politique monétaire, des prix du pétrole ou des tensions commerciales – peinent à générer un mouvement durable sur le CAD.

Ma vision :

Apres mon long USD/CAD, je reste personnellement vendeur de CAD sur de nombreux cross, son taux bas permet de le short a moindre coup. Attention cependant aux mouvements du dollars lies au risque, qui pourraient profiter au loonie.

Dans ce contexte, la devise canadienne devrait rester sous pression à court terme, avec un potentiel de reprise limité tant que la visibilité sur le commerce et la conjoncture mondiale ne s’améliorera pas.

Laisser un commentaire